Os guindastes voltaram a ser uma parte importante da paisagem espanhola, especialmente nas grandes cidades. Nada como os anos tijolos da década de 2000, mas os números já mostram que a construção de moradias apresenta tendência de crescimento. … E para isso é necessário que os empréstimos bancários voltem a fluir para os incorporadores, para que possam construir aqueles edifícios que foram contados em migalhas nos últimos 16 anos.

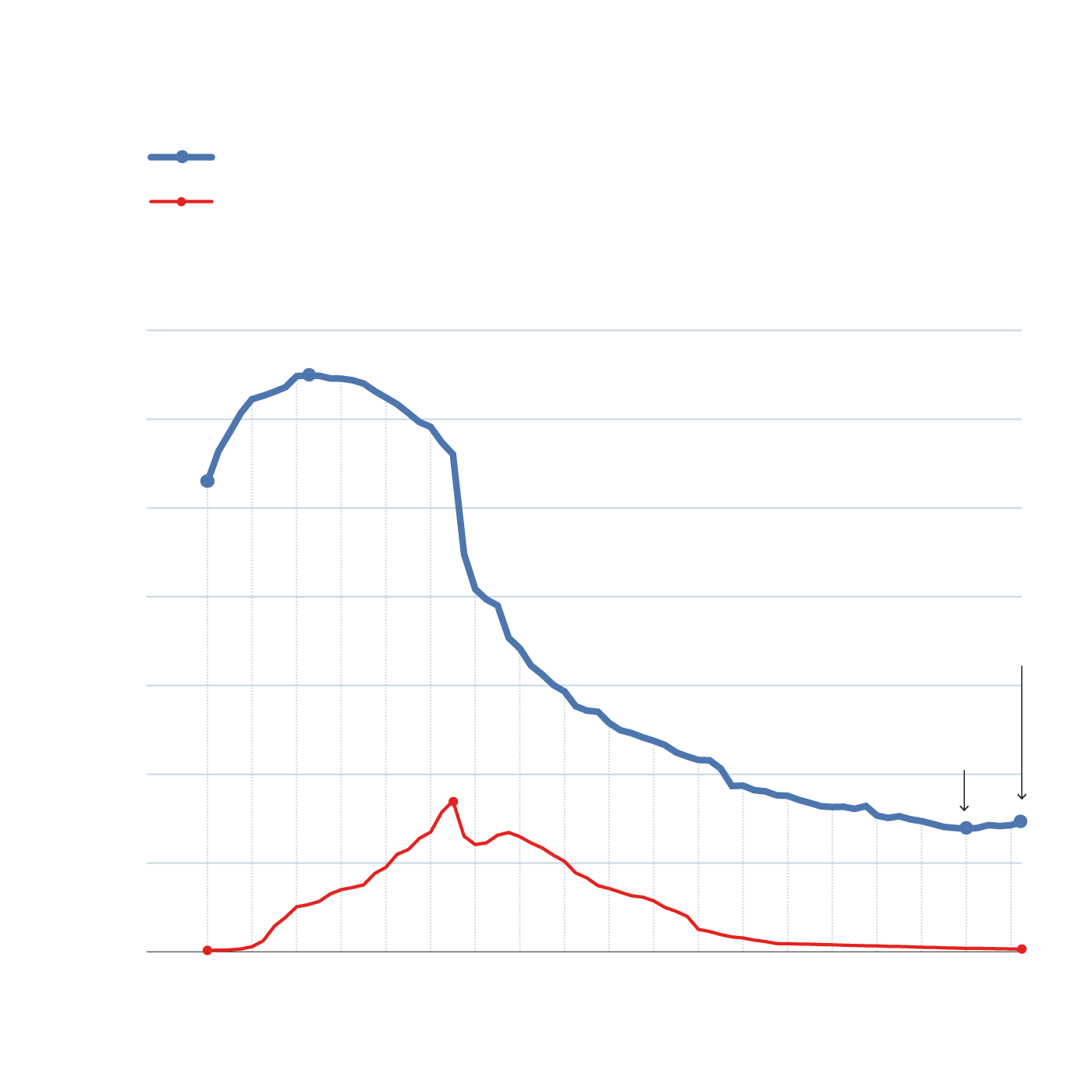

Estatísticas Banco da Espanha mostram que os empréstimos das instituições financeiras para o desenvolvimento imobiliário estão actualmente a crescer a um ritmo notável. Os dados da secção Crédito à Actividade Imobiliária, que inclui empréstimos a promotores imobiliários, são claros. No final de junho de 2025, o financiamento para este setor ascendeu a um saldo total de 73.276 milhões de euros, que compara com 69.235 milhões no início de 2024, quando foi atingido o fundo do ciclo atual.

O crescimento em pouco mais de um ano foi de 6%, depois de um empréstimo para o chamado atividades imobiliárias está em queda livre desde setembro de 2009, quando a bolha imobiliária estourou. O máximo histórico foi atingido em junho do mesmo ano com um empréstimo no valor de 324.663 milhões de euros, valores que estão, no entanto, muito distantes dos hoje observados.

Naquele ano, a crise do mercado imobiliário se transformou em um terremoto. No auge da crise, que mais tarde evoluiu para uma crise financeira, tudo neste sector desmoronou. As torneiras fecharam, muitos incorporadores faliram e o apetite pela construção desapareceu; O verdadeiro drama era então que a construção e as hipotecas não podiam continuar a ser pagas, a população perdia rapidamente empregos e o país procurava ajuda financeira da Europa.

A dimensão do problema pode ser vista nos números dos empréstimos imobiliários que acabam em incumprimento. O montante destes empréstimos atingiu o pico em Junho de 2009 em 324,663 milhões; Assim, em setembro de 2012, o saldo de crédito ao promotor ascendia a 84.989 milhões de euros, o que significava que 30% da dívida existente estava vencida. Isto destruiu o sector do desenvolvimento imobiliário, bem como alguns bancos e criou problemas para muitos outros. Como medida emergencial, foi lançado o Sareb, o chamado “banco ruim”, que, à custa da dívida pública, se apoderou dos ativos mais tóxicos das instituições financeiras, entre os quais estavam crédito do promotor.

Evolução

empréstimo para atividades

imobiliária

Em milhões de euros

Dados trimestrais

(março, junho, setembro e dezembro)

Empréstimo para transações imobiliárias

Empréstimo para transações imobiliárias

este é o padrão

A evolução do crédito imobiliário

Em milhões de euros/dados trimestrais (março, junho, setembro e dezembro)

Empréstimo para transações imobiliárias

Empréstimo para operações imobiliárias vencidas

Mais de dez anos depois, o saldo de incumpridores no setor é de apenas 1,429 milhões de euros. E isto permitirá reabrir a torneira do crédito para financiar o apetite renovado pela regeneração residencial em Espanha. Fontes bancárias admitem que o empréstimo para desenvolvimento imobiliário tem estado (e ainda está) sob escrutínio durante anos devido ao que aconteceu no passado. No entanto, acrescentam que, em qualquer caso, permitiu-lhes tirar lições, tendo vivido um período em que tudo era financiado, as exigências eram menores e a economia continuava a crescer.

Fontes do sector bancário confirmam que há uma aceleração notável no crédito à construção imobiliária. E embora isto seja algo transversal a todo o sector por se tratar de um negócio com elevada margem de lucro, fontes indicam que Kaishabank e Banco Santander duas das organizações mais ativas em Espanha. Apesar disso, o setor insiste em que seja o mais cuidadoso possível com este empréstimo, mantendo os mais elevados padrões na emissão de empréstimos.

Além disso, os bancos observam que a concessão deste tipo de financiamento envolve agora requisitos de capital mais elevados, pelo que cada transação é examinada ao milímetro. É por esta cautela por parte dos bancos que o primeiro financiamento das promoções é normalmente realizado por fundos de investimento, e depois, se todas as licenças, requisitos técnicos e um determinado projeto estiverem em vigor, a dívida é refinanciada pelos bancos, que assumem o financiamento ao longo do desenvolvimento das promoções e da sua posterior venda.

Problema do solo

Da mesma forma, as instituições financeiras afirmam que os empréstimos estão novamente a fluir bem para fins promocionais, à medida que a procura regressa. Além disso, quando todos se sentam à mesa com o diagnóstico de que o grande problema habitacional em Espanha é o problema da oferta, que não satisfaz a procura, e os preços sobem rapidamente. Um diagnóstico com o qual o Banco de Espanha, as próprias organizações e os think tanks concordam…

Neste sentido, se o mérito da promoção foi fora do horário laboral, isso também se deve a o finalista não tem terra para construir, e os números para licenças de construção são seis a sete vezes inferiores aos da era dourada do tijolo. No ano passado, o número de aprovações de novas construções residenciais foi o melhor desde 2008, quando foram registrados 127.721 vistos, um aumento de 17% em relação ao ano anterior, mas muito longe do pico histórico alcançado em 2006, quando foram recebidos 865.561 vistos.

Este é um problema grave que os apoiantes esperavam resolver com a aprovação da reforma da lei fundiária, que o PSOE retirou do Congresso dos Deputados no ano passado por falta de apoio. O novo texto foi bem recebido pelos empresários e pretendia dar segurança jurídica aos planos urbanísticos das câmaras municipais, para que não fiquem atolados na Justiça na hora de interpor recursos. Segundo a associação de promotores da APCEspaña, cerca de uma centena de municípios estão atualmente afetados por esta paralisação.

habitação

Segundo o Banco de Espanha, há escassez de casas.

Segundo os cálculos da associação, em Espanha são necessários em média 10 a 15 anos para transformar terrenos destinados à construção num produto residencial, enquanto Espanha demora cerca de 700.000 casas para cobrir o défice existente, tendo em conta o aumento anual do número de famílias, segundo o Banco de Espanha. Por outro lado, os proponentes estimam que a escassez habitacional poderá atingir um total de 2,74 milhões de unidades habitacionais ao longo de 15 anos, deixando Espanha numa situação de colapso habitacional total.

Do lado do financiamento, o sector também vê a necessidade de uma reforma legislativa para que os promotores possam qualificar-se para empréstimos bancários para obras de habitação pré-fabricada – casas construídas numa fábrica – uma solução mais procurada para acelerar a criação de produtos, pois reduz drasticamente o tempo de construção.

Na verdade, o governo está agora também a recorrer a esta opção após a aprovação da industrialização habitacional de Perth este ano, com a qual pretende fornecer 1,3 mil milhões de euros em financiamento de fundos de recuperação europeus. O objectivo é cobrir 15.000 a 20.000 casas pré-fabricadas por ano durante a próxima década, mas o sector do desenvolvimento ainda não viu progressos por parte do Ministério da Habitação no projecto.