O petróleo é uma das matérias-primas mais sujeitas à “mão invisível” do mercado, que tem proclamado Adam Smith. Se houver muitos, os preços caem; e se a procura não crescer da mesma forma, ainda mais. E tudo isso apesar de uma mão claramente visível … países exportadores (OPEP+) que manobram para controlá-lo. Por esta razão, o petróleo bruto encontra-se num cenário de preços baixos e as perspectivas para 2026 são semelhantes às de 2025. Uma situação positiva para a macroeconomia dos países, mas que cria um peso nas finanças das maiores empresas petrolíferas.

O analista de mercado Manuel Pinto prevê que “a previsão para 2026 sugere cair para US$ 50 por barril com mais confiança do que há um ano. No entanto, vemos muitas incertezas que podem alterar imediatamente a nossa previsão.”

Isto está inteiramente de acordo com as previsões do director de investigação económica e próxima geração de Julius Baer, Norbert Rücker, que sugere que “o mercado petrolífero parece estar em excedente sustentado e Prevemos que o preço do petróleo ficará em torno de US$ 50. durante a maior parte de 2026. Um clima excepcionalmente pessimista atenua a recessão, mas acarreta o risco de uma inversão de preços a curto prazo.

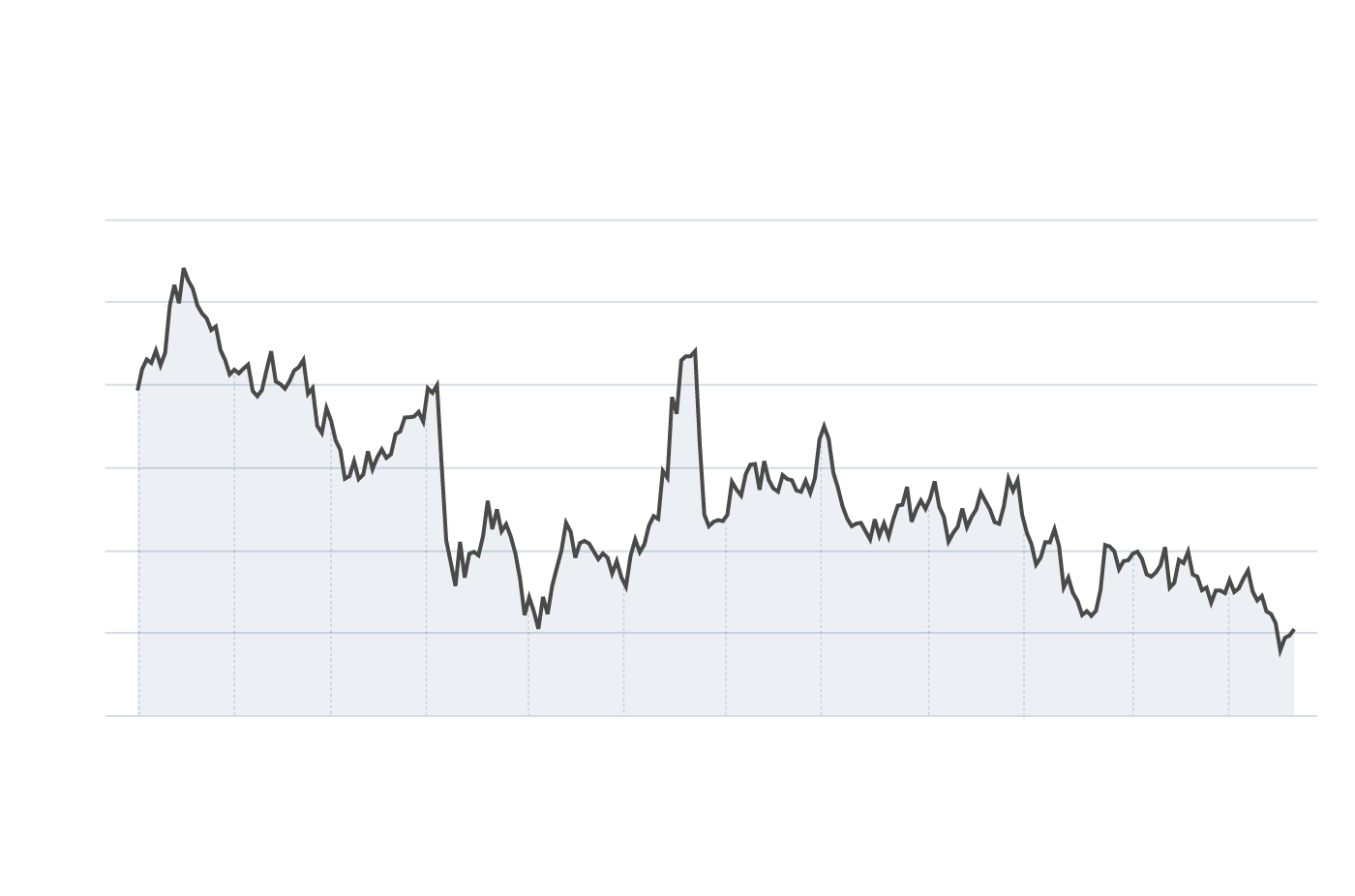

Evolução do preço do barril

Brent em 2025

Evolução do preço do barril de Brent em 2025

Sobre o impacto nos vários agentes económicos, Pinto nota que “o petróleo é o principal componente dos combustíveis e por isso é fundamental para o crescimento económico. Quanto mais baixo for o seu preço, mais podemos alocar a outros sectores da economia, principalmente ao consumo discricionário ou ao entretenimento. Além disso, tem um grande impacto no turismoque é o principal motor de crescimento do nosso país e neste cenário continuará a sê-lo no futuro. Mas esta não é a única chave.

dólares

A barreira para as empresas petrolíferas evitarem dificuldades financeiras é o preço do barril, qualquer valor inferior torna-se um problema.

O analista de mercado sublinha que “isto também traz benefícios para as próprias empresas. A queda dos preços do petróleo ajuda a reduzir os custos de transporte e logística, o que beneficia directamente sectores como a indústria, a agricultura e o comércio. As empresas podem movimentar matérias-primas e produtos acabados a preços mais baixos, o que reduz os custos globais de produção. Isto permite-lhes aumentar os seus lucros ou repassar algumas destas poupanças aos consumidores através de preços mais baixos. Além disso, confrontadas com custos operacionais mais baixos, muitas empresas podem aumentar a sua competitividade investindo mais na expansão ou criando empregos, contribuindo assim para o crescimento económico global”.

E nesta série de problemas positivos que o petróleo barato traz, outro impacto diz respeito à política monetária. A queda dos preços do petróleo ajuda a controlar a inflação e poder reduzir as metas dos bancos centrais, aumentando a probabilidade de estes conseguirem reduzir as taxas de juro, o que favorece a actividade económica.

O que esperar

Olhando para 2026, os analistas prevêem uma restauração completa da produção da OPEP+ e a implementação da previsão da Agência Internacional de Energia de um excedente de quatro milhões de barris por dia. Além do mais, a demanda deverá cair enfrentou a possibilidade de uma desaceleração do crescimento económico. Como resultado, os preços deverão permanecer limitados por factores políticos, à medida que a administração Trump tenta conter a inflação antes das eleições intercalares.

Embora Rücker prefira deixar de lado as interpretações políticas e explique que “O que é importante para os mercados de commoditiese em particular no caso do petróleo, estas são mudanças no regime de sanções. A Rússia continuou a vender petróleo nos mercados mundiais, apesar do endurecimento gradual das políticas na Europa, nos Estados Unidos e noutros países nos últimos anos. “Se for alcançado um acordo, é pouco provável que a Europa retome as compras de energia russa no curto prazo.”

Há também vozes que avaliam muita alegria pelo preço. O analista de commodities e dívida emergente da Schroders, Matthew Michael, estima que “após um ano e meio de uma tendência de baixa devido à ampla oferta e à fraca procura, esperamos que os preços do petróleo e do gás subam devido aos desafios de produção nos EUA (onde existem poços de gás e água que exigem pouco investimento a preços baixos) e à pressão da OPEP+ para preços mais elevados. Esses aumentos de preços serão uma potencial dor de cabeça para os bancos centrais nos próximos 1-2 anos”.

Visão do Petróleo

No contexto dos benefícios para alguns, há outros que vêem a queda dos preços do petróleo bruto como um revés. A Bloomberg Intelligence estima que as empresas que estudam (Concha, BP, Eni, Energia Total, Chevron, Equinor, Exxon E Repsol), precisam de um preço entre 65 e 90 dólares para cobrir despesas de capital, dividendos e recompra de ações. Por isso, acreditam que um cenário de preços abaixo de US$ 60 os deixará “expostos”.

Dada esta situação, as grandes empresas petrolíferas serão confrontadas com um dilema: reduzir as políticas de remuneração dos accionistas ou permitir o aumento da alavancagem. Sem dúvida, este é um problema grave, principalmente porque também estão expostos às políticas da transição energética, o que isso significa para as suas estratégias.