Os caminhos do mercado, aquela mão invisível de que falou Adam Smith, são inescrutáveis. Há um ano, o canto da sereia da próxima administração Trump (desregulamentação, cortes de impostos, políticas favoráveis às grandes empresas) prometia um ano dourado para Wall Street. Parecia que a Europa estava condenada a receber carvão e o potencial do Ibex 35, fortemente dependente dos bancos, estava em questão. Doze meses depois, a realidade impôs o seu próprio cenário: a Europa assumiu a liderança e a Espanha brilhou como nunca. Sem o processamento do último dia (corte de horas), o Ibex 35 dispara 49,7% no seu melhor ano desde 1993 e é o principal índice global com melhor desempenho, perdendo apenas para o Kospi da Coreia (75,3%).

Nesta terça-feira, 30, o índice marcou o maior nível de sua história – 17.354,9 pontos, após quebrar a maldição herdada da bolha imobiliária de 2025: no dia 27 de outubro, conseguiu superar as máximas de 2007 – 16.040 pontos. A capitalização das 35 empresas incluídas já ultrapassa um bilião de euros e o valor de quatro delas ultrapassa os 100 mil milhões de dólares. À Inditex e à Iberdrola, que alcançaram este sucesso há muitos anos, juntam-se o Santander e o BBVA. A bolsa espanhola viveu três anos consecutivos de crescimento, durante os quais duplicou o seu valor, mesmo sem dividendos.

“Mesmo as pessoas mais otimistas da região não esperavam um ano como este, em que muitos índices atingiram ou estão perto dos máximos históricos”, admite Alfonso de Gregorio, diretor de investimentos da Finaccess Value. A bolsa espanhola, que sofreu nos últimos anos com a perda de investimento estrangeiro, está novamente na mira dos grandes fundos. A Natixis IM seleciona o índice espanhol como sua opção preferida no Velho Continente no próximo ano, enquanto a BlackRock, maior gestora do mundo, recomenda aumentar a participação do mercado de ações espanhol junto com os japoneses e americanos.

À luz das percentagens, e para um investidor extremamente desligado da actualidade, o ano poderia ter parecido tranquilo: o Euro Stoxx 50, o índice de referência da Europa, subiu 18,4%; S&P 500 americano – 17,4% e MSCI genérico global – 20,3%. Nada poderia estar mais longe da verdade. Os investidores tiveram de enfrentar ataques proteccionistas da Casa Branca, crescentes desequilíbrios fiscais nas principais economias (como os próprios Estados Unidos ou França), uma perda de confiança no dólar reflectida na sua queda face ao euro, ataques à independência da Reserva Federal, tensões geopolíticas e, nos últimos meses, receios de uma bolha financeira semelhante à bolha do ano 2000, desta vez centrada na inteligência artificial.

Existem argumentos mais do que suficientes para fugir de tudo o que está associado ao risco, ou seja, exatamente o contrário do que realmente aconteceu. “O sentimento dos investidores continua a indicar um grau de complacência, com os principais índices na zona superior”, afirmaram no Macroyield. O último inquérito aos gestores do Bank of America mostra que o dinheiro que os grandes fundos estão a deixar de investir (o que acontece em tempos de falta de confiança) está no nível mais baixo de sempre. O excesso de confiança, no entanto, também representa um risco potencial. E nenhum setor reflete isso mais do que o setor tecnológico. As grandes empresas de IA dominam o mercado de ações global com mão de ferro e, com avaliações superiores a quatro biliões de dólares, representam uma fatia crescente do bolo do mercado de ações global. Suas altas avaliações e investimentos de centenas de bilhões de dólares desde o início do ano com DeepSeek os expuseram a algumas das maiores preocupações do mercado. O seu balanço anual é geralmente positivo, embora apenas Nvidia (+40%) e Google (+65%) brilhem.

Porém, o maior pânico ocorreu na noite de 2 de abril, quando tudo parecia mudar. Trump anunciou as maiores tarifas desde a Grande Depressão e desencadeou uma quebra histórica do mercado. O movimento reverso subsequente abriu caminho para as subidas. De Gregorio aponta três fatores que possibilitaram o retorno. Primeiro, liquidez abundante nas mãos dos investidores, o que estimula o crescimento e limita o declínio. “O dinheiro em circulação está em alta. Isto tem apoiado o investimento em ativos de risco, permitindo que sejam comprados quando o mercado corrigir”, diz ele. O segundo factor está relacionado com os lucros das empresas, que em última análise justificam as avaliações. “Superaram as expectativas”, nota o gestor, com crescimento de 12% em Wall Street e de 9% na Europa. A terceira ocorreu apenas no último trimestre do ano, quando as taxas de juro nos EUA caíram. Estes três factores criaram um frenesim no mercado de acções em Wall Street centrado na inteligência artificial. Em Espanha, a receita para o sucesso de mercado, embora contenha os mesmos ingredientes, é ligeiramente diferente.

Motim no setor bancário

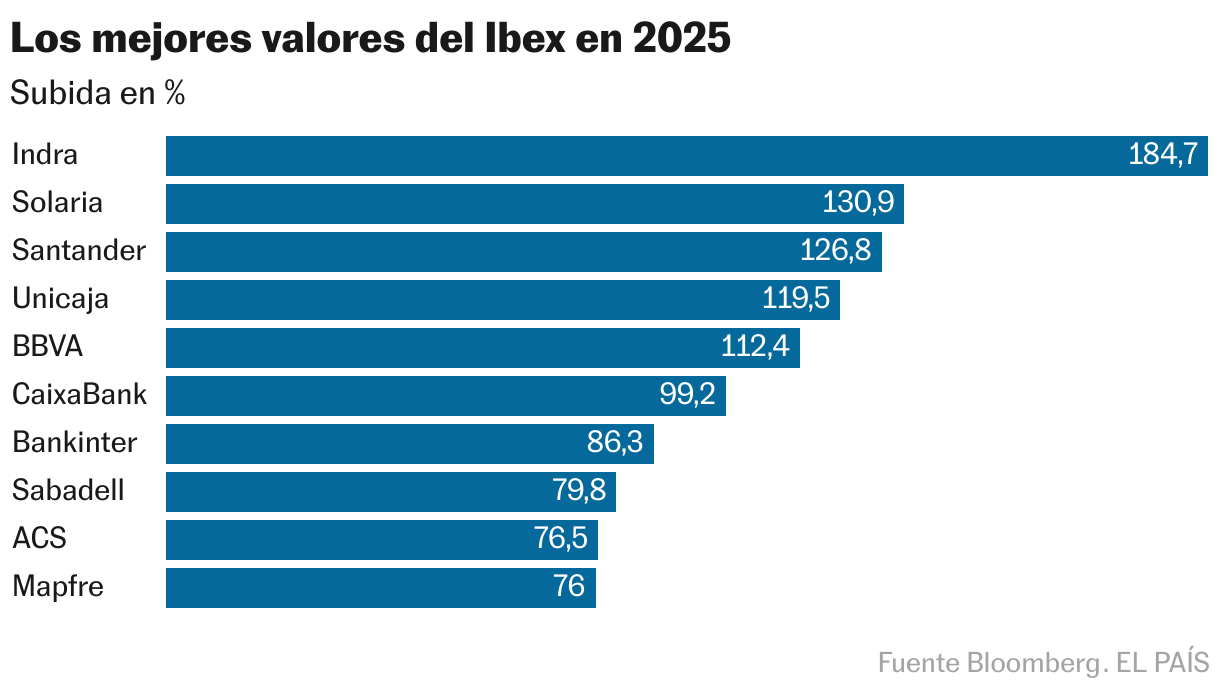

Indra (184,6%) e Solaria (131%) foram os dois valores mais otimistas do índice Ibex este ano, mas o excelente desempenho do mercado espanhol tem nome próprio. Santander, BBVA e Unicaja duplicaram o seu valor nos últimos 12 meses, o CaixaBank está perto e o Bankinter e Sabadell subiram quase 80%. O sector bateu recordes em lucros (os grandes bancos ganharam 25,417 milhões entre Janeiro e Setembro) e em dividendos (só o Sabadell pagou mais de 1,100 milhões este ano, em comparação com os 3,400 milhões do Santander), apesar dos cortes nas taxas do BCE que superaram em muito as previsões dos especialistas mais optimistas. “O setor mudou desde a crise financeira. Os bancos são agora rentáveis, eficientes e mais solventes. O desconto que faziam não se justificava”, afirma Ignacio Cantos, diretor de investimentos da Atl Capital. Graças ao crescimento dos últimos meses, a ponderação de todas as empresas no índice atinge agora 40%, contra 30% há três anos.

Destaca-se o crescimento de empresas de infraestrutura como ACS (76,5%), energética Iberdrola (38,8%) e Inditex. A maior empresa têxtil do mundo dissipou as dúvidas no início do ano. Após meses de atraso em relação à tendência ascendente do índice Ibex 35, a Inditex conseguiu subir, terminando o ano com uma valorização superior a 15% e estabelecendo novos máximos históricos, com as suas ações a situarem-se nos 57 euros. Do outro lado da moeda estão a nova estreia na bolsa em 2024 da Puig Cosmetics (-16,6%) e da Telefónica (-11%), que não conseguiram seduzir o mercado com o seu plano estratégico.

O forte desempenho do mercado espanhol não se limita ao mercado bolsista: o prémio de risco da dívida espanhola (calculado com base no diferencial de juros da dívida alemã, o valor de referência da zona euro) é inferior a 50 pontos base, o seu nível mais baixo desde 2008. Os principais factores incluem o forte desempenho económico e as notações melhoradas da S&P, Moody's e Fitch.

No resto da Europa, os mercados conseguiram superar a guerra comercial graças à melhoria das perspectivas de crescimento. Neste caso, a chave foi o plano da Alemanha para modernizar as infra-estruturas e reforçar a segurança. Esta medida, que exigiu alterações constitucionais, suscitou grandes expectativas. As promessas de aumentar os gastos com defesa permitiram o crescimento vertical de empresas como a Rheinmetall, cujas ações dispararam 152% no mercado de ações.

A previsão de que a Europa irá crescer, juntamente com os cortes nas taxas dos EUA, os ataques à independência da Fed e os elevados défices dos EUA, fizeram o euro subir 14% em relação ao dólar. “Depois de anos de força excepcional, o dólar enfrenta riscos estruturais”, afirmaram no Capital Group. Embora a hegemonia do dólar americano não esteja ameaçada, em tempos de maior instabilidade, os investidores preferiram aumentar as suas participações em ouro. A tendência, alimentada por ganhos em fundos negociados em bolsa, viu o metal amarelo ser revalorizado em mais de 68%, o seu melhor ano desde 1979, e empurrando o preço para mais de 4.500 dólares por onça.

A política monetária e a IA continuarão a liderar o caminho

A previsão para 2026 inclui um grau de otimismo moderado. A economia deverá continuar a mostrar sinais de resiliência, com um crescimento previsto em torno de 2% nos EUA e 1% na Europa. Este cenário deverá conduzir a melhores lucros empresariais e fornecer suporte para uma recuperação contínua do mercado bolsista. Porém, nem tudo é favorável. As valorizações exigentes, especialmente no setor tecnológico, aliadas ao excesso de confiança nos mercados, são vistas como uma ameaça por muitos analistas. A inteligência artificial, as decisões da Reserva Federal e a evolução das relações comerciais apresentam grande incerteza.

Andrew Heiskell, estrategista de investimentos da Wellington Management, descarta a ideia de uma bolha como a que ocorreu na virada do século. “Ao contrário do financiamento da dívida das empresas de telecomunicações no final da década de 1990, a maior parte do investimento em IA foi financiado através de fluxos de caixa, embora esta tendência esteja a começar a mudar. Em termos de avaliações, as grandes empresas tecnológicas estão muito atrás dos seus pares do século passado, cuja bolha rebentou em parte devido ao aumento das taxas de juro. Mas desta vez a Fed está a aliviar a sua política monetária”, observa.

Esta tendência poderá acelerar com uma mudança no presidente do Fed. Todas as sondagens apontam para o atual diretor do Conselho Económico Nacional, Kevin Hassett, como o possível próximo presidente, que já reconheceu que terá em conta os desejos de Trump. As taxas mais baixas nos EUA foram o factor chave que prolongou a subida do mercado accionista no último período do ano. Mas nos índices máximos o erro é muito pequeno. As preocupações com a inflação, onde o verdadeiro impacto das tarifas sobre a economia ou os preços ainda são desconhecidos, são um factor de risco importante, e as ameaças à independência da Fed não estão a ajudar.

Outro risco que paira sobre o mercado é que os investidores questionem a rentabilidade dos grandes investimentos das empresas de tecnologia em data centers para treinar modelos de inteligência artificial, disseram analistas do Bankinter e da Wellington Management. A Oracle já sofre com isso em primeira mão. As vendas decepcionantes no último trimestre, combinadas com investimentos pesados, levaram a uma queda de mais de 40% em relação aos máximos registados em Setembro do ano passado. Por sua vez, a Meta, que reduziu os lucros em 83%, perdeu mais de 12% em apenas dois meses. Agora, concretizadas ou não estas dúvidas, a IA tem uma sede insaciável de energia eléctrica, como destaca Ignacio Cantos, que espera que empresas deste sector como a Iberdrola ou Solaria continuem a desempenhar um papel de destaque.

A geopolítica e a guerra comercial, dois factores inseparáveis sob o mandato de Trump, são fontes de tensão que diminuíram mas não desapareceram. Thomas Hempell, chefe de macroeconomia e pesquisa de mercado da Generali Asset Management, descreve os acordos alcançados entre os Estados Unidos e os seus principais parceiros comerciais como frágeis. “É improvável que o comércio global diminua, mas décadas de profunda integração global como motor do crescimento global chegaram claramente ao fim”, acrescenta.

A recuperação de 2025 oferece uma lição clara: o mercado recompensa não os anúncios mais ruidosos, mas a combinação de liquidez, lucros e política monetária. Espanha e a Europa beneficiaram de uma inversão de ciclo que parecia improvável há um ano, enquanto os investidores movidos pela euforia estão agora a seguir um caminho cada vez mais estreito. O desafio para 2026 será distinguir o crescimento sustentável do excesso de confiança, num ambiente onde qualquer erro de cálculo – por parte da Fed, da política comercial ou da sua própria fé na IA – poderá perturbar o manual. Porque se este ano mostrou alguma coisa, é que a única coisa de que se pode ter certeza no mercado de ações é que nada está imutável.