Com a mudança de ano eles chegam novas regras previdenciárias e requisitos mais rigorosos com aumento das contribuições e um novo método de cálculo das pensões. Em 2026, as duas reformas voltarão a coexistir e determinarão a aposentadoria dos novos pensionistas em … num ano em que a sua massa salarial aumentaria 2,7%, percentagem que subiria para 7% no caso do salário mínimo e 11,4% no caso do salário não contributivo, que corresponde ao rendimento mínimo vital. Para cobrir os custos crescentes devido ao aumento das pensões e aos novos grupos de boomers, as empresas e os trabalhadores pagarão mais contribuições, conforme descrito no Mecanismo de igualdade entre gerações (MEI) e a abolição das bases contributivas máximas (salários superiores a 60 mil euros), iniciada em 2025. Os trabalhadores que se enquadram nestas faixas salariais continuarão também a pagar uma “contribuição solidária” para cobrir as prestações.

A geração baby boom começou a entrar no sistema em 2023 e, se quiserem reformar-se no próximo ano com 100% da pensão elegível, já terão de ter 66 anos e 10 meses. A partir de 2019, a idade de reforma passou a ser aumentada em dois meses, com o objectivo de atingir os 67 anos em 2027. O adiamento permitiu, por um lado, população mais ativa para financiar pensões. Por outro lado, a cobrança das pensões está atrasada. Se um trabalhador permanecer activo até aos 66 anos e 10 meses, contribuirá com mais um ano e dez meses para o fundo geral do que se se reformasse aos 65 anos, conforme exigido em 2012.

Este atraso na reforma, embora geralmente aprovado, tem as suas excepções. Aqueles que acumulam longa vida profissional Eles poderão se aposentar com pensão completa aos 65 anos se tiverem contribuído por 38 anos e três meses. A cada ano esse período aumenta dois meses até chegar a 2027, quando quem quiser se aposentar aos 65 anos deverá ter contribuído com pelo menos 38 anos e seis meses.

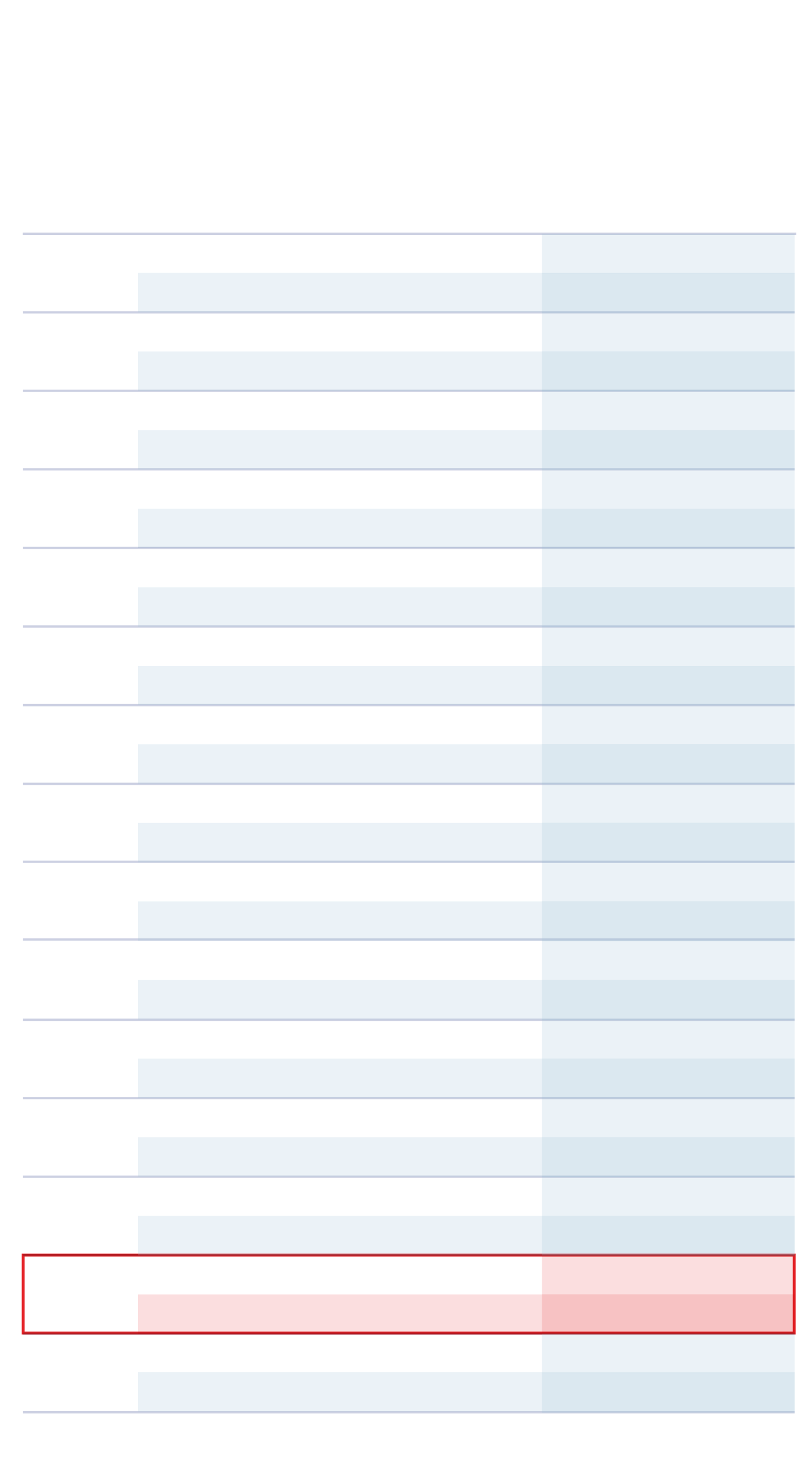

Aplicação Progressiva

reforma previdenciária

Atraso de idade

aposentadoria e promoção

período especificado

35 anos e

3 meses ou mais

Menos de 35 anos

e 3 meses

35 anos e

6 meses ou mais

Menos de 35 anos

e 6 meses

35 anos e

9 meses ou mais

Menos de 35 anos

e 9 meses

36 anos

e 3 meses ou mais

Menos de 36 anos

e 3 meses

Menos de 36 anos

e 6 meses

36 anos

e 9 meses ou mais

Menos de 36 anos

e 9 meses

37 anos

e 3 meses ou mais

Menos de 37 anos

e 3 meses

37 anos

e 6 meses ou mais

Menos de 37 anos

e 6 meses

37 anos

e 9 meses ou mais

Menos de 37 anos

e 9 meses

38 anos

e 3 meses ou mais

Menos de 38 anos

e 3 meses

38 anos

e 3 meses ou mais

Menos de 38 anos

e 3 meses

38 anos

e 6 meses ou mais

Menos de 38 anos

e 6 meses

Fonte: Ministério do Trabalho /ABC

Implementação gradual da reforma das pensões

Adiamento da aposentadoria

e aumentando o período de seguro

35 anos e 3 meses ou mais

Menos de 35 anos e 3 meses

35 anos e 6 meses ou mais

Menos de 35 anos e 6 meses

35 anos e 9 meses ou mais

Menos de 35 anos e 9 meses

36 anos e 3 meses ou mais

Menos de 36 anos e 3 meses

36 anos e 6 meses ou mais

Menos de 36 anos e 6 meses

36 anos e 9 meses ou mais

Menos de 36 anos e 9 meses

37 anos e 3 meses ou mais

Menos de 37 anos e 3 meses

37 anos e 6 meses ou mais

Menos de 37 anos e 6 meses

37 anos e 9 meses ou mais

Menos de 37 anos e 9 meses

38 anos e 3 meses ou mais

Menos de 38 anos e 3 meses

38 anos e 3 meses ou mais

Menos de 38 anos e 3 meses

38 anos e 6 meses ou mais

Menos de 38 anos e 6 meses

Fonte: Ministério do Trabalho /ABC

A reforma antecipada voluntária também será reforçada no próximo ano, introduzindo um novo sistema de cálculo o que nos permitirá eliminar os dois piores anos de contribuição dos últimos 29. Em 2026, você precisará ter pelo menos 64 anos e 10 meses de serviço se tiver 35 anos de contribuições; Aqueles que ultrapassaram esses anos de contribuições poderão se aposentar antecipadamente. Se um funcionário estiver programado para aposentadoria antecipada para demissão Isso será possível a partir dos 62 anos e 8 meses se você tiver contribuído por pelo menos 33 anos, e o saque também será possível aos 61 anos se você tiver contribuído por 38 anos ou mais.

A lei estabelece uma idade mínima para acesso a aposentadoria parcial Se você substituir seu contrato em 2026, o prazo do contrato será adiado para 64 anos se você tiver mais de 36 anos de contribuições. No caso de reforma parcial sem contrato preferencial, a idade de reforma é a mesma da reforma normal.

Multas

A reforma, desenvolvida pelo ex-ministro Escrivá e lançada em 2022, teve como objetivo aproximar a idade legal da idade real. E para o efeito foi introduzido um novo modelo de coeficientes de penalização para a reforma antecipada voluntária. Este novo regime significava que os cortes se aplicavam a cada mês do adiantamento da pensão e não a cada trimestre; e são graduais ao longo do tempo, de modo que a retirada 24 meses antes da idade de aposentadoria de cada indivíduo tem um fator de penalidade maior do que se essa data estivesse mais próxima da retirada legal normal mês a mês.

Em caso de aposentadoria por demissão, alguns fatores de redução isto reduzirá o valor a receber, que variará de 24% a 30% para o adiantamento máximo, de 18% a 22,5% para o adiantamento de três anos, de 12% a 15% para o adiantamento de dois anos e de 4,75% a 5,5% para o adiantamento de um ano.

Os prêmios permanecem.

As penalidades para a reforma antecipada mantêm-se, mas também existem recompensas para o adiamento da reforma. Assim, os trabalhadores que atrasarem a reforma para além da idade legal continuarão a receber compensação em 2026. até 13.500 euros por ano para cada ano de atraso para aqueles que contribuíram com mais de 44,5 anos. Quem usufruir da aposentadoria diferida aumentará a pensão em 4% ao ano, como antes. E os incentivos para continuar a trabalhar poderão continuar a ser compatíveis com o recebimento de parte da pensão (além do salário). No acesso à reforma por período de diferimento superior a dois anos, se o referido período for superior a seis meses e inferior a um ano, será acrescida uma sobretaxa adicional de 2% ao respectivo incentivo à candidatura. As três fórmulas existentes para cobrança deste pagamento também são mantidas. bônus (aumento percentual da pensão futura, que é cobrada todos os meses; em vez disso, recebimento de uma quantia fixa na aposentadoria, que, dependendo das contribuições, varia de 5.000 a 13.500 euros; ou uma mistura dos dois acima).

Tudo isto acontecerá num ano em que as pensões de capitalização aumentarão 2,7%. A reavaliação significará um custo adicional de cerca de 570 euros por ano para as pessoas com uma pensão média, e as pensões médias em todo o sistema aumentarão cerca de 500 euros por ano. Este aumento beneficiará aqueles ao seu redor 9,4 milhões de pensionistas. 734,9 mil pensões da classe passiva também serão reavaliadas pelo mesmo índice. Assim, um pensionista que receba uma pensão de 1.511,51 euros por mês (correspondente à pensão média de trabalho de 2025) receberá uma pensão de 1.552,32 euros por mês em 2026, o que representa um acréscimo anual de 571,35 euros.

Para a ocasião pensão máxima Em 2026, aumentará pelo IPC mais 0,115% adicionais, conforme definido pela reforma previdenciária. Com uma reavaliação de 2,7% do IPC mais esta percentagem adicional seria de 3.359,6€. O aumento da pensão máxima é ligeiramente maior do que o aumento global dos benefícios devido aos maiores esforços de benefícios por parte dos que ganham mais. Assim, seu aumento IPC mais 0,115 pontos percentuais todos os anos.

Mais pressão sobre os salários

O novo ano será repleto de citações adicionais. Eliminação das bases contributivas máximas, quarto ano do Mecanismo de Igualdade Intergeracional (MEI) e segundo ano da “quota solidária” para salários superiores a 60 mil euros anuais. Novos golpes no fundo salarial dos trabalhadores, que no caso de uma “cota” não criará direitos previdenciários, por isso estamos diante de imposto. A parcela do salário que exceder a base máxima será tributada com alíquotas diferentes dependendo do nível de renda; No próximo ano irá variar entre 1,15% e 1,46% e, em 2045, atingirá um intervalo entre 5,5% e 7%. A distribuição do tipo de contribuição solidária entre a empresa e o empregado terá a mesma proporção que o tipo de contribuição para contingências gerais: 83,39% são custeados pela empresa e 16,61% são custeados pelo funcionário. Os trabalhadores independentes estão isentos do pagamento de impostos.

Em 2026, as bases contributivas máximas serão novamente reavaliadas para refletir o IPC, com um aumento fixo adicional de 1,2 pontos que permanecerá em vigor até 2050. Isto significa que esta base aumentará 3,9% (2,7% IPC mais 1,2% adicionais) para atingir 5.101 euros por mês, 60.000 euros por ano. Assim, esta base representa o salário máximo ao qual são aplicadas taxas de contribuição para determinar o valor que as empresas e os trabalhadores contribuem mensalmente para a Segurança Social para pagar as pensões. Aumentar este valor máximo do salário significa expandir a coleção de sistemasuma vez que as taxas de juro são aplicadas numa base mais ampla.

E no caso MPEIaumentará para 0,9% (0,75% suportado pelo empregador e 0,15% suportado pelo empregado) para todas as folhas de pagamento, independentemente do nível salarial. Está em vigor desde 2023 e a redução dos salários permitiu repor o “cofrinho das pensões” em 14 mil milhões.