“Não invisto por medo de perder mais dinheiro do que tenho, embora saiba que se permanecer no mesmo lugar perderá valor. Estou preocupado porque os preços estão subindo, mas a quantidade de dinheiro no banco permanece a mesma.” Iratche, 30 anos, resume em duas frases o dilema que milhões de espanhóis enfrentam: o medo de investir diante da certeza de que deixar dinheiro na conta significa perder poder de compra. Iratche nunca investiu, mas está preocupado em como administrar suas economias e sua situação financeira. “Às vezes penso em investir mas não tenho conhecimento suficiente, prefiro avançar para produtos de baixo risco como contas de recompensa. No final das contas, do banco você controla o dinheiro, é a coisa mais fácil.”

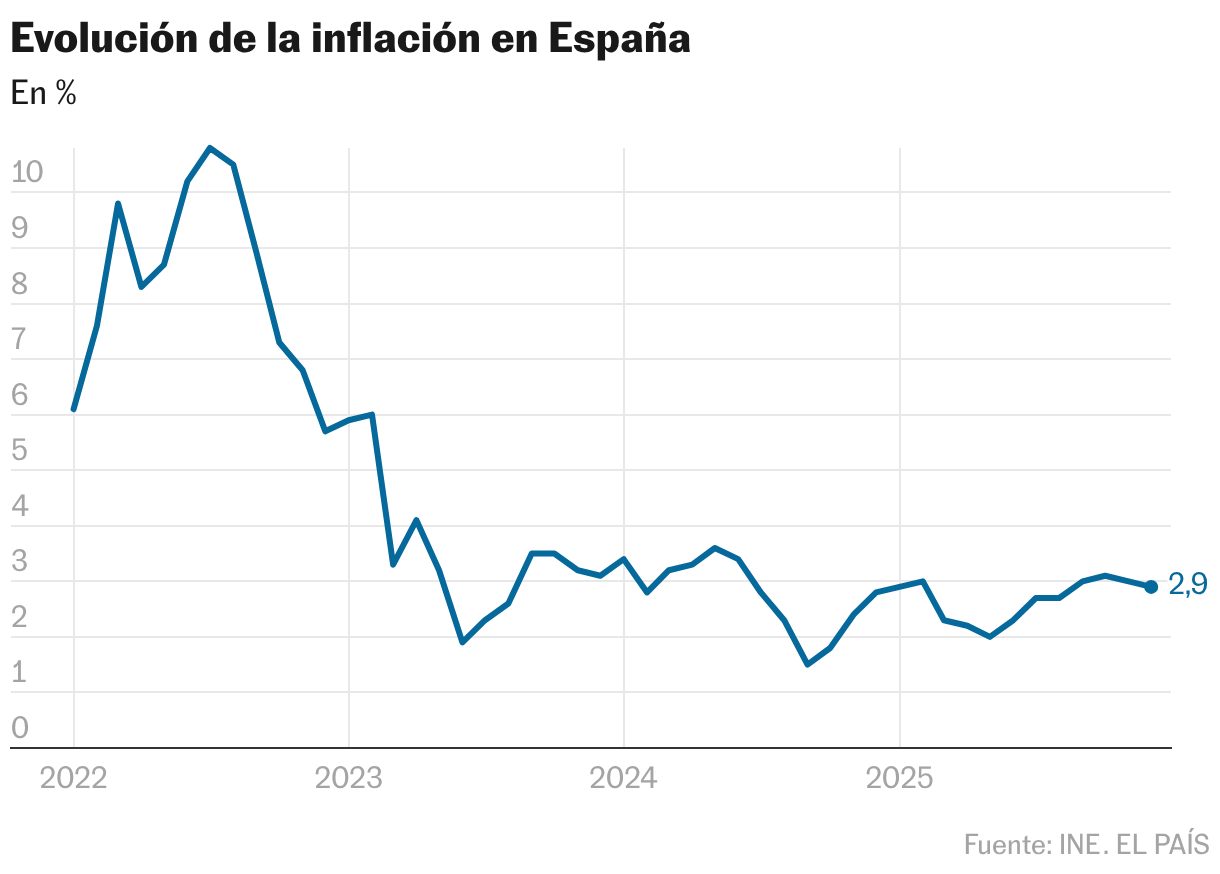

Esta perda silenciosa é assumida pela maioria dos cidadãos que decidem deixar as suas poupanças numa conta bancária. No total, as famílias espanholas acumulam mais de um bilião de euros em depósitos (incluindo contas à ordem e depósitos a prazo) que rendem praticamente nada, e estão a perder poder de compra todos os dias devido ao impacto da inflação. Segundo estatísticas do Banco Central Europeu (BCE), a rentabilidade média dos depósitos à ordem em Espanha é de cerca de 0,14% ao ano e dos depósitos a prazo – 1,6%. Valores muito baixos face à inflação, que foi de 2,9% em dezembro. No entanto, segundo o Banco de Espanha, até ao final de 2025, 1,08 mil milhões de famílias dormirão com estes produtos ultraconservadores.

“Guardar dinheiro como antes não adianta. Estava pensando em investir, mas não tenho educação financeira e tenho medo de perder dinheiro, é preciso estar bem informado. Se houvesse um produto confiável que me trouxesse algum lucro, eu o contrataria, mas tenho medo porque não entendo.” Pilar tem 57 anos e nunca assinou contratos com fundos de investimento ou títulos. Ao longo da vida optou pela poupança tradicional, acreditando que dinheiro no banco é sinónimo de segurança, embora hoje reconheça que a segurança tem um preço.

Para entender isto com um exemplo concreto: se um aforrador guarda 50.000 euros numa conta bancária que não lhe dá nada e a inflação é de 3%, perde cerca de 1.500 euros em poder de compra num ano. Não verá que 1.500€ desaparecem da sua conta, mas poderá comprar cerca de 48.500€ em bens em termos reais. Seu dinheiro vale menos, por assim dizer. Se o saldo tivesse sido superior, o impacto teria sido ainda mais evidente: com 100 mil euros imobilizados, a perda real teria sido de 3 mil euros por ano.

“O primeiro e mais óbvio risco é a perda contínua de poder de compra causada pela detenção de grandes quantidades de poupanças não pagas num ambiente de inflação positiva de 3%. O segundo é o risco de focar em produtos inadequados devido a pressões comerciais das empresas, especialmente quando os produtos mais rentáveis para o banco nem sempre são os mais adequados para o cliente. Rafael Pampilon, Assessor do Colégio de Economistas de Madrid.

Para não perder dinheiro, é preciso conseguir um retorno pelo menos igual à inflação. No entanto, a Espanha constitui um exemplo exemplar de aversão ao risco. As poupanças são afectadas principalmente a contas e depósitos e, em menor medida, a produtos de investimento. Os fundos de investimento têm activos que rondam os 500 mil milhões de euros, menos de metade do valor acumulado em contas, segundo estatísticas fornecidas pela associação industrial Inverco. E esse volume se deve ao forte crescimento dos mercados nos últimos anos. No caso de uma correção do mercado bolsista como a que ocorreu em abril passado, na sequência do plano tarifário de Trump, este valor cairia significativamente.

“Para muitas famílias, um depósito sem juros ainda é mais atrativo do que um investimento com lucro, especialmente quando reconhecem que o investimento envolve risco. Há também uma falta de educação financeira. Numerosos estudos mostram que uma parte significativa da população não avalia adequadamente o impacto da inflação e não compara alternativas à poupança conservadora, que implica depósitos com juros zero. Não é tanto que os investidores espanhóis queiram perder dinheiro, mas que nem sempre compreendem que o estão a perder”, estima Pampilón.

“Continuamos a surpreender-nos de forma negativa. Tudo apontava para que o poupador se tornasse um investidor porque conhece a inflação e os mercados estão a funcionar bem. Ainda há muita liquidez, e isso é uma anomalia no nosso sistema financeiro. 1,5%”, acrescenta David Cano, sócio da Analistas Financieros Internacionales (Afi) e diretor da sua sociedade gestora.

Problema comum na Europa

A nível europeu o problema é semelhante. A Comissão Europeia tem alertado há anos que uma parte significativa das poupanças dos cidadãos permanece em depósitos de baixa remuneração, em vez de ser canalizada para os mercados de capitais. Estima-se que os europeus tenham 10 biliões de euros, com quase 40% dos seus activos financeiros em contas e depósitos não pagos. Para tentar corrigir este desequilíbrio, Bruxelas promoveu a criação de contas de poupança e investimento (SIA), uma ferramenta destinada a facilitar aos pequenos aforradores investir de forma simples e com regras claras.

A Espanha deu recentemente os primeiros passos para lançar este carro. O Ministério da Economia abriu consulta pública para definir diretrizes para essas contas de poupança, que agrupariam diferentes produtos financeiros como ações, títulos ou fundos de investimento sob uma estrutura comum com custos previsíveis e transações simplificadas para o pequeno investidor. A Comissão Europeia recomenda que estas contas beneficiem de benefícios fiscais, embora este aspecto ainda não tenha sido especificado no projecto final adoptado por cada estado membro.

O objetivo é oferecer aos cidadãos uma alternativa à poupança imobilizada, de fácil compreensão e utilização. Atualmente, a contratação e o pagamento de impostos sobre ações, fundos e depósitos variam, e esta complexidade dissuade alguns investidores. Ao mesmo tempo, o plano visa mobilizar parte destes recursos para financiar a economia europeia. No entanto, mesmo que a iniciativa avance, o seu sucesso dependerá de os aforradores se sentirem confortáveis em dar o passo final para investir.

Além desta proposta, os especialistas acreditam que os próprios bancos deveriam oferecer outros tipos de produtos que correspondam ao perfil dos depositantes espanhóis. “As próprias instituições devem fornecer uma oferta básica de produtos simples e conservadores para aqueles que não querem assumir muitos riscos devido à volatilidade dos valores de seus ativos. Os bancos também devem fazer mais para explicar o real impacto da inflação nos saldos das contas com juros de 0% e ajudar os clientes a migrarem para produtos de baixo risco quando seu perfil permitir. O objetivo não é pressionar o cliente, mas orientá-lo”, enfatiza Pampilon.

Além disso, a educação financeira continua a ser um desafio constante. Embora o aumento das taxas do BCE em 2022 tenha reavivado o interesse em produtos de poupança e de investimento, à medida que os depósitos que vinham desaparecendo há anos regressavam às janelas bancárias, muitos cidadãos ainda não compreendem totalmente conceitos básicos como a inflação, o rendimento real, o risco implícito ou a taxa de juro anual. Também desconhecem os vários produtos que existem no mercado para rentabilizar as suas poupanças, nem o risco que cada um acarreta, o que criou um cocktail que tem milhares de milhões de euros adormecidos em contas e que exigem depósitos sem recompensa, perdendo valor a cada dia.