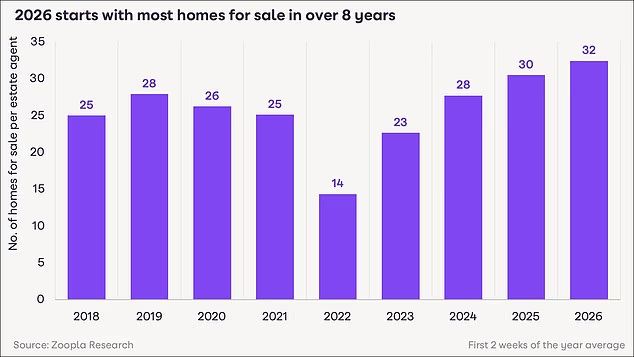

O número de casas à venda atingiu o máximo em oito anos, dando aos compradores uma oportunidade de ouro para reduzir os preços dos imóveis.

O corretor médio de imóveis tem 32 casas à venda, segundo o site imobiliário Zoopla, o nível mais alto nesta época do ano desde 2018.

O aumento está a ser impulsionado por um enorme aumento no número de casas à venda em Londres, onde o mercado imobiliário tem enfrentado dificuldades.

Zoopla disse que há um maior apetite para mudar de casa, depois do mercado imobiliário ter desacelerado no final de 2025 devido a rumores de novos impostos sobre a propriedade no Orçamento.

No entanto, o aumento do número de casas no mercado também sugere que alguns vendedores estão a ter dificuldades em mudar as suas propriedades.

Um terço das casas atualmente à venda já estavam cotadas em 2025 e voltaram ao mercado para tentar novamente.

Lotes para vender: O corretor imobiliário médio começou 2026 com 32 casas à venda, o maior número em oito anos, segundo Zoopla

Onde estão mais casas à venda?

Londres viu, de longe, o maior aumento no número de casas à venda, um aumento de 16% em relação ao ano passado, segundo a Zoopla.

Foi seguido pelo Sudeste, onde o número de moradias aumentou 9%.

Segundo Zoopla, as regiões do sul foram as mais afetadas pela incerteza orçamental.

Isso incluía rumores como o de que o imposto de selo seria substituído por um imposto anual e que o imposto sobre ganhos de capital seria pago nas residências principais das pessoas.

Um boato que se revelou verdadeiro foi o de um imposto sobre mansões, que será pago na forma de uma sobretaxa de imposto municipal sobre residências acima de £ 2 milhões.

O efeito foi a paralisação das vendas nos últimos meses de 2025, o que significa que mais casas serão transferidas para 2026.

A maior oferta está a aumentar a escolha dos compradores de casas e a manter os preços das casas sob controlo em todo o sul de Inglaterra, onde os preços caíram até 1% no ano passado, disse Zoopla.

Em outras regiões do Reino Unido, a oferta é praticamente a mesma do ano passado, segundo a Zoopla.

O que os vendedores devem fazer?

Com mais casas no mercado, os vendedores podem se perguntar o que podem fazer para incentivar os compradores a fazerem uma oferta pelas suas.

Richard Donnell, executivo-chefe da Zoopla, diz que é vital não definir o preço da sua casa de maneira muito otimista.

“Os compradores são sensíveis ao preço e têm mais opções, portanto, alcançar o melhor resultado depende da definição de um preço de venda competitivo e da atração de interesse antecipado”, diz Donnell.

“Casas com preços muito altos tendem a demorar mais para serem vendidas e correm o risco de conseguir um preço mais baixo. É importante que os proprietários estabeleçam os preços com cuidado e procurem o aconselhamento dos agentes para planear a estratégia adequada para vender a sua casa.'

“Casas com boa apresentação e preços realistas continuam a ser vendidas, enquanto aquelas com preços otimistas levarão mais tempo e poderão precisar de reduções de preços para atrair interesse”.

Os compradores estão procurando uma casa novamente

Os preços das casas não aumentaram muito no ano passado porque não só havia mais casas à venda, mas também havia menos compradores no mercado.

No início deste ano, a Zoopla afirma que as consultas dos compradores se recuperaram um pouco e estão até 20 por cento em comparação com o início de 2023.

No entanto, os inquéritos ainda estão 10 por cento abaixo do forte início de 2025, quando o fim das isenções do imposto de selo e as taxas hipotecárias mais baixas proporcionaram um estímulo adicional.

“Depois de um final lento em 2025, é positivo ver uma forte recuperação na procura dos compradores durante as primeiras semanas do ano em todas as partes do país”, disse Donnell.

“O número crescente de casas à venda é evidência de um forte apetite subjacente por mudança de casa em muitas famílias.”

Tom Bill, chefe de pesquisa residencial no Reino Unido da agência imobiliária Knight Frank, diz que também viu um interesse renovado por parte de compradores e vendedores, embora admitisse que o sentimento era frágil.

“A combinação de clareza em torno dos impostos e a perspectiva de novos cortes nas taxas significa que a procura nas primeiras semanas de Janeiro foi mais forte do que o normal”, disse Bill.

«Isso não significa que o mercado esteja agora numa trajetória ascendente e que os riscos políticos internos ainda possam minar a confiança nos próximos seis meses.

“Por enquanto, a ausência de más notícias significa que parte da procura reprimida no ano passado está a ser libertada e esperamos que os preços no Reino Unido cresçam 3% este ano.”